Sommaire

Dans notre monde moderne et en constante évolution, la planification financière est devenue plus importante que jamais. Une des options les plus populaires pour sécuriser son avenir financier est l'assurance vie. Cependant, comme toute autre forme d'investissement, elle comporte des erreurs à éviter absolument. À travers cet article, nous allons explorer certaines de ces erreurs courantes afin de vous aider à prendre des décisions éclairées. Vous apprendrez comment naviguer adroitement dans les eaux parfois compliquées de l'assurance vie. Parce qu'il est crucial d'être bien informé et de faire preuve de diligence raisonnable pour éviter les pièges. Alors, sans plus attendre, plongeons dans le monde de l'assurance vie et découvrez les erreurs à éviter absolument.

Ne pas comprendre vos besoins en assurance

Une erreur commune dans le choix d'une assurance vie est l'absence de compréhension réelle de ses propres besoins financiers. Il est primordial de bien cerner les détails de sa situation financière avant de souscrire à une police d'assurance vie. Cela inclut une connaissance approfondie de ses dettes, de ses revenus et de ses objectifs financiers.

En effet, prendre une assurance vie sans avoir une vision claire de votre situation financière peut entraîner des déséquilibres budgétaires imprévus. Par exemple, si vous avez des dettes importantes, il serait judicieux d'opter pour une assurance vie qui couvre ces dettes en cas de décès, afin d'éviter de les laisser à vos proches. De même, vos revenus actuels et futurs influenceront la somme que vous pouvez consacrer à vos primes d'assurance.

En outre, vos objectifs financiers à long terme ont un impact significatif sur le type d'assurance vie que vous devriez choisir. Si vous prévoyez de laisser un héritage substantiel à vos descendants, une police d'assurance vie permanente pourrait être plus appropriée. En revanche, si votre objectif principal est de couvrir les dépenses funéraires et de dégager vos proches de dettes potentielles, une assurance temporaire pourrait suffire.

En somme, une bonne compréhension de votre situation financière est essentielle pour choisir l'assurance vie qui répond le mieux à vos besoins et objectifs. Sans cela, vous risquez de commettre des erreurs coûteuses et d'entraver l'atteinte de vos objectifs financiers.

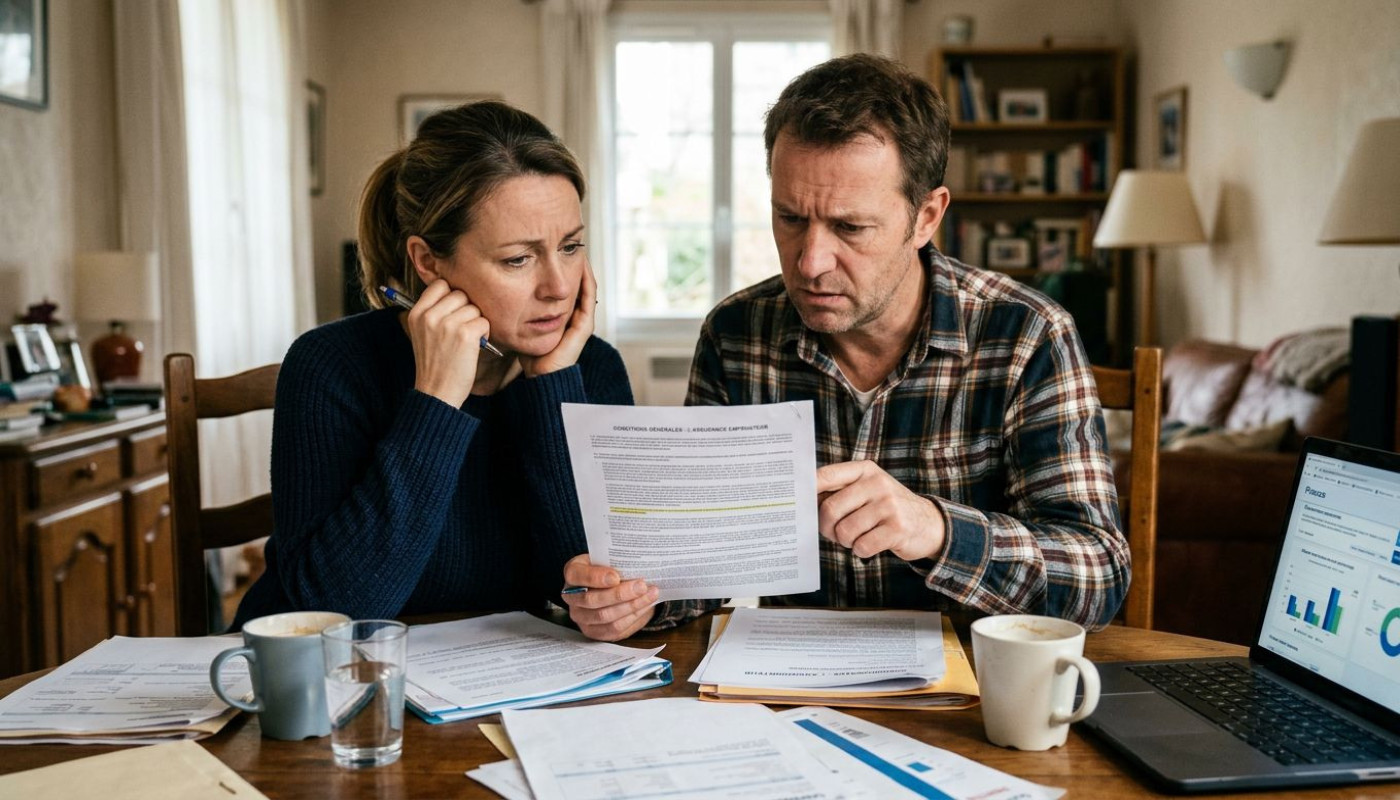

Souscrire une assurance vie sans comparer les offres

Une erreur courante, mais qui peut s'avérer coûteuse, est de souscrire une assurance vie sans prendre le temps de comparer plusieurs offres. Chaque compagnie d'assurance présente des nuances dans ses tarifs, ses couvertures et les avantages qu'elle propose. Il est donc impératif de ne pas se précipiter dans la souscription de la première offre venue.

En effet, la comparaison d'assurances est une étape indispensable pour faire un choix éclairé. Les tarifs d'assurance varient grandement d'une compagnie à une autre, de même pour la couverture d'assurance. Certains contrats peuvent sembler plus avantageux de prime abord, mais ils se révèlent souvent incomplets ou dissimulent des coûts additionnels.

De plus, chaque contrat d'assurance vie présente des avantages spécifiques. Il est donc essentiel de prendre en compte l'ensemble de ces éléments lors de la comparaison. Un choix judicieux d'assurance vie peut avoir un impact significatif sur votre sécurité financière à long terme.

En résumé, ne faites pas l'erreur de souscrire une assurance vie sans avoir pris le temps de comparer les différentes offres disponibles sur le marché. Cette étape de comparaison est cruciale pour faire le meilleur choix possible en fonction de vos besoins et de votre situation financière.

Négliger la divulgation complète lors de la souscription

La souscription à une assurance vie est une démarche majeure qui nécessite une transparence totale. Une erreur souvent commise par les souscripteurs consiste à négliger la divulgation complète des informations lors de la souscription. Ce manque de transparence peut s'avérer extrêmement coûteux à long terme. En effet, la non-divulgation d'éléments essentiels peut conduire à une annulation de la police d'assurance vie.

L'annulation de police, un terme technique dans le domaine de l'assurance, signifie que le contrat est résilié, laissant le souscripteur sans couverture. Cela peut survenir lorsque l'assureur découvre que le souscripteur a fourni des informations fausses ou incomplètes lors de la souscription. En outre, en cas de décès de l'assuré, la compagnie d'assurance peut refuser de payer le capital-décès aux bénéficiaires si elle découvre que des informations clés n'ont pas été divulguées lors de la souscription.

En somme, la divulgation complète lors de la souscription d'une assurance vie est un point non négligeable pour éviter les complications et garantir que les bénéficiaires reçoivent le paiement promis. Il est donc primordial d'être le plus précis et honnête possible lors de la souscription, pour éviter toute mauvaise surprise par la suite.

Ignorer l'importance de la mise à jour régulière de la police

La mise à jour de la police d'assurance vie est souvent négligée par de nombreux souscripteurs, ce qui peut entraîner une couverture insuffisante. Cette couverture insuffisante est un terme technique qui désigne une situation où la police d'assurance ne couvre pas adéquatement les besoins financiers de l'individu. Il est donc vital de revoir et de mettre à jour régulièrement sa police d'assurance vie pour s'assurer qu'elle reste adaptée aux changements dans la situation financière de l'individu.

Les changements financiers peuvent survenir à tout moment, que ce soit un changement de revenus, un investissement important, l'achat d'une maison ou l'arrivée d'un nouvel membre de la famille. Ces situations peuvent exiger une augmentation de la couverture d'assurance vie pour garantir la protection financière des proches. En négligeant cette étape essentielle, vous risquez de vous retrouver avec une couverture d'assurance vie qui ne répond pas à vos besoins réels, mettant ainsi en danger votre sécurité financière et celle de vos proches.

En résumé, ignorer l'importance de la mise à jour de la police d'assurance vie peut avoir des conséquences graves sur votre avenir financier. Il est donc crucial de prendre le temps de revoir régulièrement votre police pour vous assurer qu'elle correspond toujours à vos besoins et à votre situation financière actuelle.

Sous-estimer la valeur de l'assurance vie

Une des erreurs à éviter absolument dans le domaine des assurances vie est de sous-estimer leur véritable valeur. L'assurance vie n'est pas seulement une mesure de sécurité financière mais également un outil puissant pour la planification successorale et la protection de la famille. Elle peut jouer un rôle indispensable pour assurer un avenir serein à vos proches.

La planification successorale, un terme technique utilisé dans ce contexte, fait référence à l'organisation de la répartition de vos biens après votre décès. Ainsi, l'assurance vie joue un rôle primordial en permettant le transfert sans encombre de vos actifs à vos héritiers. Non seulement elle peut couvrir les frais funéraires, mais aussi fournir un revenu de remplacement, rembourser les dettes et même couvrir les droits de succession.

En ce qui concerne la protection de la famille, la valeur de l'assurance vie se manifeste lorsqu'elle offre une sécurité financière à vos proches en cas de décès imprévu. Cela pourrait signifier le paiement de l'hypothèque de la maison, des frais de scolarité des enfants ou simplement garantir que votre famille ne sera pas laissée dans une situation financière précaire.

En négligeant l'assurance vie, on se prive ainsi d'un outil précieux de gestion financière et de protection familiale. Il est donc essentiel de comprendre et de reconnaître la véritable valeur de l'assurance vie.

Articles similaires

L'assurance emprunteur : clause négligée, conséquences réelles

Comment l'assurance locative évolue face aux nouvelles exigences juridiques ?

Impact des changements climatiques sur les tarifs d'assurance ?

Comment choisir une garantie de loyer optimale pour votre situation ?

Comment économiser sur votre assurance de prêt grâce à un comparatif en ligne

Prévoyance et indemnités journalières comprendre ses droits pour mieux choisir

Guide ultime pour choisir son assurance en fonction de son style de vie

Comprendre les avantages de l'assurance pour audits énergétiques

Quelle assurance pour mon animal de compagnie